Fast 90 % der befragten Expertinnen und Experten sehen starre Prozess-Silos (eher) als zentrales Hindernis für die Erneuerung bestehender IT-Landschaften. Gleichzeitig wird dem Markt für Legacy-Modernisierung in den kommenden Jahren ein deutliches Wachstum attestiert – vor allem bei Groß- und Geschäftsbanken. ibi research an der Universität Regensburg kommt im Rahmen der aktuellen Studie „ibi Banking Trends 2025“ zu diesen Ergebnissen und hat im Zuge dessen weitere Fragestellungen zur Legacy Modernisierung untersucht.

Wir haben mit Dr. Anja Peters über zentrale Ergebnisse der Erhebung gesprochen – über den aktuellen Stand in den Banken, hemmende Faktoren bei der Transformation und strategische Prioritäten, die jetzt gesetzt werden sollten.

Frau Dr. Peters, in der aktuellen Ausgabe der „Banking Trends“ widmen Sie sich dem Thema Legacy-Modernisierung. Was hat Sie dazu veranlasst, gerade jetzt diesen Schwerpunkt zu setzen – und wie wurde das Thema im Kreis der Befragten aufgenommen?

Frau Dr. Peters, in der aktuellen Ausgabe der „Banking Trends“ widmen Sie sich dem Thema Legacy-Modernisierung. Was hat Sie dazu veranlasst, gerade jetzt diesen Schwerpunkt zu setzen – und wie wurde das Thema im Kreis der Befragten aufgenommen?

Im Rahmen der ibi Banking Trends wählen wir jedes Jahr Themen oder innovative Strömungen aus, die wir im Rahmen unserer Vor-Analysen als besonders „aktiv“ erkennen. Gleichzeitig ist aber auch zu beobachten, dass manche Themen von Jahr zu Jahr mehr an Bedeutung gewinnen, und daher fast schon eine Art „Stammplatz“ in unseren Banking Trends haben. Dazu gehört auch das Thema Legacy Modernisierung. Dieses Jahr mehr denn je befeuert durch generelle Einflüsse am Markt, neue Kundenanforderungen, die Weiterentwicklung von Digitalisierung und Technik, daraus resultierenden neuen Datenerfordernissen, Prozessoptimierung etc. Alles dies verlangt nach einer entsprechend modernen Infrastruktur, um auch zukünftig wettbewerbsfähig, effizient und sicher agieren zu können.

Laut Ihrer Erhebung sieht der überwiegende Anteil der Befragten starre Prozess-Silos als Hindernis für eine erfolgreiche Legacy-Modernisierung. Welche konkreten organisatorischen oder technischen Hebel müssten Banken aus Ihrer Sicht ansetzen, um diese Silos aufzubrechen?

Organisatorisch steht hier durchaus ein entsprechendes Change-Management an vorderster Stelle. Das organisatorische „Mindset“ gilt es, zu entwickeln und zu nutzen, z. B. durch Teams aus unterschiedlichen Abteilungen, um die diversen Perspektiven und auch Erfahrungen und Kompetenzen zusammenzubringen. Unterstützt werden kann dies durch agile Methoden und einer offenen und innovationsfreundlichen Unternehmenskultur, in der eine aktive Mitgestaltung gefördert wird. Ebenso ist natürlich eine entsprechende Weiterbildung der Mitarbeitenden notwendig, wenn neue Technologien und Anwendungen zum Tragen kommen. All dies fördert das Aufbrechen der genannten Silos, die oft nicht nur datenbasiert, sondern auch z. B. durch begrenzendes Abteilungsdenken stattfindet.

Technisch betrachtet stehen Modularisierung und „API-risierung“ im Mittelpunkt. Bestehende Prozesse werden somit sukzessive aufgebrochen und miteinander verbunden bzw. einem Re-Design unterzogen. Gleichzeitig wird dadurch die stets größer werdende Notwendigkeit eines optimalen Datenaustauschs zwischen den Systemen erleichtert und das Datenmanagement insgesamt verbessert. Dies ist insbesondere auch im Hinblick auf den Einsatz von KI-gestützten Anwendungen von großer Bedeutung. Des Weiteren kann die Nutzung von Cloud-basierten Lösungen und Microservices genannt werden, um die Infrastruktur insgesamt weiter zu flexibilisieren. All dies führt nach innen zu mehr Effizienz und Flexibilität, nach außen vor allem dazu, Kundenanforderungen und Customer Journeys optimal abzubilden.

Kann man in Sachen Legacy-IT sagen: Je größer das Institut oder Unternehmen, desto größer das Problem?

Das würde man auf den ersten Blick annehmen, aber letztlich ist dies von Institut zu Institut sehr verschieden und nicht pauschalisierbar. Auch große Institute können permanent modernisiert sein und sind dies, ggf. in Teilen, natürlich auch. Aber natürlich haben größere Institute tendenziell mehr Systeme und Anwendungen in Betrieb, größere Datenvolumen zu bewältigen, unterliegen zusätzlichen regulatorischen Anforderungen und müssen bestehende Ressourcen auf eine größere Anzahl von Projekten allokieren.

Neben der Größe eines Instituts würde ich die Systeme an sich betrachten, je älter ein System, desto schwerer fällt es unter Umständen, durch Weiterentwicklungen und Anbindungen den heutigen Ansprüchen auch zukünftig gerecht werden zu können. Auch die Komplexität der Systemlandschaft kann ein Indiz für die Größe der Herausforderung sein, muss es aber nicht: auch ein komplexes System kann sauber modular aufgestellt sein.

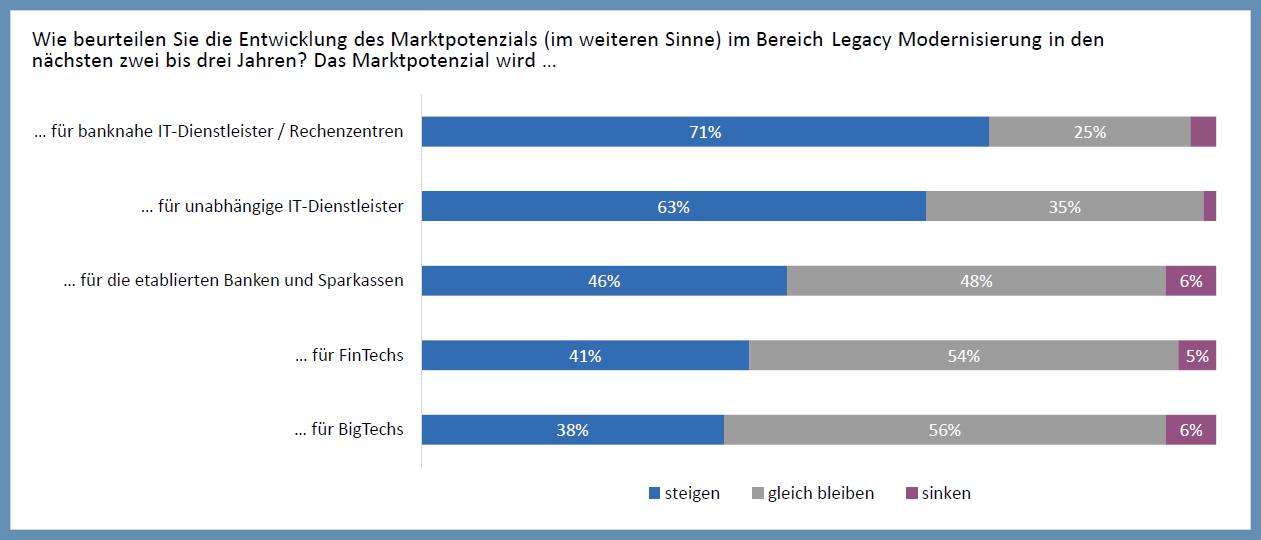

Auszug aus den Ergebnissen der „ibi Banking Trends 2025“

Auszug aus den Ergebnissen der „ibi Banking Trends 2025“

Der Studie zufolge erwarten 71 % ein steigendes Marktpotenzial für banknahe IT-Dienstleister im Bereich Legacy-Modernisierung. Wie schätzen Sie in diesem Zusammenhang die zukünftige Rolle der Banken selbst ein – eher aktiver Treiber oder weiterhin auf externe Unterstützung angewiesen?

Diese Frage würde ich zunächst klar mit einem „beides“ beantworten. Natürlich ist jedes Institut selbst aktiver Treiber, aber externe Unterstützung ist ebenso essenziell. Je nach Institutsgruppe und Einzelinstitut ist dies zudem sehr unterschiedlich zu bewerten, da die Bankenlandschaft eben sehr heterogen ist in Deutschland. Aber: unbenommen lässt sich immer noch ein gewisser „Investitionsstau“ erkennen, der u. a. aus Ressourcen-Knappheit oder auch Fachkräftemangel resultiert, hier gehen der Wunsch nach Modernisierung und die Realität aufgrund der Knappheit verfügbarer Ressourcen durchaus auseinander. Zumindest zum Teil kann und wird dies durch die enge Einbindung der IT-Dienstleister aufgehoben werden.

Nehmen Sie eine Sorge der Institute wahr, dass die eigene Legacy-IT operationelle Risiken birgt, die irgendwann auch für die Aufsicht problematisch wird?

Natürlich birgt die eigene Legacy-IT eine ganze Reihe operationeller Risiken, vom möglichen Systemausfall über Sicherheitsrisiken bis hin zur Datenintegrität. Eine „Sorge“ nehme ich an dieser Stelle allerdings nicht wahr, vielmehr das klare Bewusstsein, dass die Sicherheit der eigenen Legacy-IT höchste Priorität hat. Die Risiken an sich werden durch Prüfungen ja regelmäßig gemonitort. Darüber hinaus gibt die regulatorische Roadmap die Richtung vor, an der man sich orientieren wird, um auch zukünftig institutsbezogene aber auch Risiken für das Finanzsystem insgesamt zu minimieren.

Vielen Dank für das Gespräch. (td)

Die Ergebnisse der „ibi Banking Trends 2025“ werden am 8. Mai 2025 zwischen 10 und 11 Uhr in einem Webinar vorgestellt. Die Anmeldung zur Veranstaltung ist hier möglich.

Kurzvita Dr. Anja Peters

Dr. Anja Peters ist seit 2019 Geschäftsführerin von ibi research. Nach ihrem Studium der Wirtschaftswissenschaften an der Universität Oldenburg arbeitete sie im Vertrieb sowie in der Konzeption- und Programmentwicklung der heutigen Frankfurt School of Finance and Management. Anschließend war Anja Peters wissenschaftliche Mitarbeiterin und Projektmanagerin an der Fachhochschule Kaiserslautern und dort mit der Konzeption und dem Aufbau der Studiengänge Bankmanagement und Financial Engineering betraut. Seit 2003 ist sie bei ibi research beschäftigt. Ihr inhaltlicher Fokus liegt auf der Digitalisierung in der Finanzdienstleistungsbranche insbesondere an der Kunde-Bank-Schnittstelle.

Kurzinfo zu ibi research

ibi research ist ein unabhängiges Forschungs- und Beratungsinstitut, das 1993 mit dem Ziel gegründet worden ist, den Wissenstransfer in der Wirtschaftsinformatik zwischen Akademia und Praxis zu fördern. Heute erkennt und analysiert ibi research insbesondere Innovationen und Trends in den Bereichen Finance, Payment und Handel. Praxisnah und wissenschaftlich fundiert entwickelt das Institut konzeptionelle Lösungen für Partner und Kunden. Dabei arbeitet man stets mit der Objektivität der Wissenschaft an den heutigen und zukünftigen Anwendungen für Praktiker.